电话:020-66888888

红杉山山丘的保险丝和收购非常有趣

作者:365bet体育投注 发布时间:2025-06-17 13:03

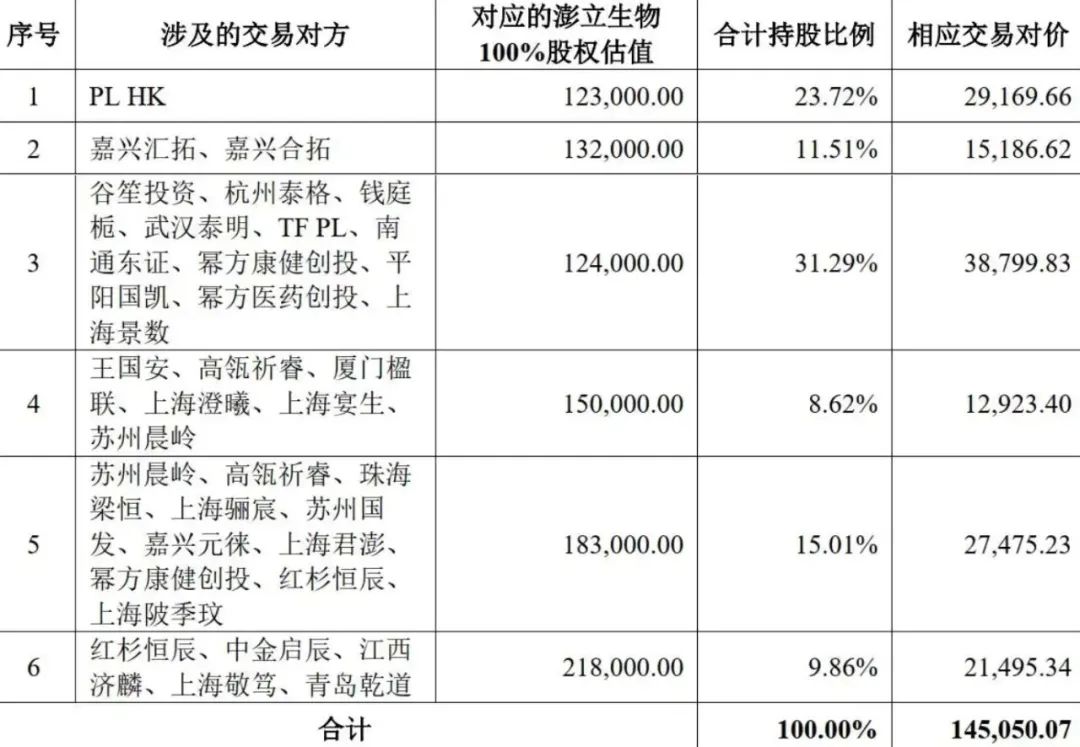

“歧视性考虑因素”变得流行。最近,上海Aopumai Biotechnology Co.,Ltd。(以下名称为“ Aopumai”)是Pengli Biomedical Technology(上海)有限公司,有限公司,宣布他将获得(以下是“ pegli Biotechnology”)。除了Pegli Bio Jifeng Duan皇家控制者管理的实体外,对应者是Pegli传记的外部投资机构。在Oouupmai和La ReadParte之间进行了完整的谈判之后,100%Bio Picago股票的最终商业价格约为14.51亿元。该协议再次回答了2023年底对南瓜技术的收购。也就是说,与上一轮资金相比,此次收购几乎一半被丢弃了。根据Ooupmai发表的公告,Pegli Bio在两年半内完成了1460%的评级,三年后完成了55%的折扣。一路上,他们是“我想做一个OPI,但我不愿意“征服”,他们终于被一家公司在股票市场报价的公司收购,在那个行业中,收入措施和净收益不如他们稳健。在类似的情况下,我认为在新的融合和收购限制后,在去年9月24日的新融合和收购限制之后的未来并不那么多。投资设备和机构之间的付款方式贸易公司,单位:10,000元一个,让我想起今年四月。 Zhaoyi的创新已经加入了Shixi Capital,Hefei Guotou和Hefei工业投资的部队,收集了5.81亿元人民币Saixinhemos宣布,我们将赢得70%的电子产品。尽管未显示细节,但也使用了差异化的价格方法。 Saixin Electronics的皇家控制器Tan Jian和Yang Yanting分别给出了1.64亿元和1.39亿元人民币的25.57%和21.67%,并获得了Cyxin Yuan的6.41亿电子产品的评级。苏州电子产品的相应等级最低,评级为6.35亿元。三个机构,包括碳中心,吉福·亚氧辛(Jifu Yaoxin)和3号鲍霍(Baohe),相应的转移评估超过26亿元。同一交易之间转移分类的差异要高四倍。差异化的价格也是如此,Zhaoyi Innovation对Saixin Electronics的收购没有引起很多争议,尽管Biogli ACLI对Oupmai的价格差异并不是由其自己的独立董事投票。 Ooupmai独立主任Tao Huaan认为Oupmai在此阶段不需要融合或收购,因此他投票反对。经常赚钱的朋友知道,独立主管的工作很容易,而且很容易且难以做。如果您担任符合金融,法律等公司的独立董事,这很容易,因为这基本上是“有限的利润”。根据《证券法》,独立董事有权监督,他们通常缺乏真正的权力,他们将资源限制在公司身上,并且很难履行职责。每年有成千上万人民币的薪水,很容易签署一封信,但必须支持相当大的行政和民事责任,例如著名的Kanmei。在毒品骗局的情况下,三个独立的DIREctors承担10%的责任,薪酬超过2亿元。根据信息,陶恩是一名认证的公共会计师和律师。他担任检察官和法官,并在法律,金融和公司管理方面拥有丰富的经验。他目前是Weichai Power的独立非执行董事。他还是Ooupmai的独立总监。他不再解释他为什么反对,但无法抗拒市场投机。例如,根据草案的绩效承诺,从2025年到2027年,股东股东净收入净收入不超过5200万元人民币,6500万元和7800万元人民币。据此,收购的相应价格回收率将大于20倍。如果不履行绩效承诺,则OOUPMAI不可避免地会弥补很多善意的障碍。但是,无论发生什么情况,公司都引用了一个普遍的趋势股票市场增加了其合并和收购工作。在短期内,很难改变对“国家资产”,“保险基金”和“工业基金”的风险的持续性,以及基于劳动力社会划分的不可避免的决议要求。这些资金迫切需要流向市场并刺激风险资本的一般氛围,“差异化的考虑”现在被认为是在所有各方之间获得共识的最具运营和最简单的商业工具,在未来的合并和收购中越来越多地出现。问题在于,在被收购方的多重融资和背后的复杂资本结构,差异化考虑背后的不可避免的竞争力,将价格的权力留在了贸易公司手中。因此,他对获得目标的真正控制器以及金融,工业和国家资产的真正控制器的声音最大他们?国家资产可以获得最大的桃子吗?这可能是讨论此案的重要事情之一。合并和收购,摘要市场的泡沫?获得Oupmai的传记的原因吸引了很多地方,并且是第一个对科学技术创新委员会产生影响的人。截至2022年下半年,彭里比奥业务涵盖了40多种疾病,并为自我开发疾病建立了1,500多个动物模型。 Pengli Bio的创始人Jifeng Duan是专业从业者。 Jifeng Duan在中国获得医学硕士学位,并在美国药房(American Pharmacy)获得博士学位。毕业后,他批准了美国博士学位考试,并在美国成功学习。他努力工作了14年。说Pegli Bio的成长道路非常理想,这是“专业从事专门从事事物的专业人员”的结果,这并不夸张。这是“隐藏的c汉普尼(Hampion)的垂直实地从业人员,具有深厚的工业积累,以及全球工业转移股息和中国技术人才的兴起以及子母牌“ Camhidden pawn”的“苦难”。从合并和收购方的角度来看,Pegli Bio绝对是一个非常高的质量资产。股票的转让和股票的重组。 Yuan。2022年9月2日的新闻委员会。根据过去三年发表的财务报告,Ooupmai的运营收益为2.97亿元,2.43亿元和2.94亿元,其净利润为2.2053亿元人民币和540.35亿元。根据今年2月OOUPMAI的“主要资产重组计划”发布的信息,Pegli Bio在2022年,2023年和2024年的三份报告中获得了2.56亿元人民币,2.31亿元和2.74亿元的运营利润。因此,这种融合和收购的相反是,Pegli Bio在两年内完成了1460%的两倍评级,三年后折扣为55%。在此过程中,他们是“我想制作一个OPI,但我不明白”,最终在同一行业购买了一家友好的公司,其净收入和利润不如他们那样强劲。这对于“运气使人们感觉良好”是令人钦佩的。近年来,许多描述了风险资本圈状态的“沉默”的状态,解释了由于“冷OPI市场”而锁定现金流的众多机构,整个私人资本市场以与悬崖相似的方式失去了流动性。但是,如果有一项交易提供了对整个以前的描述性文本的特定参考,那么仍然足以让人们以真实的钱感到惊讶,并清楚地表明它的范围是多么宽,程度有多深和有多长时间。在两个方面,“合并和收购”在此交易中发挥了预期的作用。同时,Inversores以相对温和的方式打开了泡沫,将部分现金流恢复到正常状态,并避免继续下沉他们的投资。同时,在列表之后不到三年的2013年,在生物医学临床前研究的副校园中,以相对适当的商业结构购买资产并不容易。 difeftectioned考虑,一种善意工具?在主要市场中,此类交易的参考点越多,Acelirer Oouupmai在几轮中对Pegli的传记提出了差异化的考虑。如上所述,此期间交易的最终价格约为14.51亿元。根据前景,自2021年10月以来的五个彭里尔基金的成绩(即,第7、8和9轮的资本增加,第5轮和第6轮的资本转移)比这一数字更多,其中22.65亿元人民币,包括22.65亿元人民币,其中包括22.65亿元,包括22.65亿元,22.65亿元。其中有许多投资者在这些回合中“筹集了很多次”。例如,红杉亨彻(Sequoia Hengchen)参与了第七元和9个资本,分别投资了1.4亿元和5000万元人民币。因此,在一项私人谈判计划中,Oupmai为几轮投资者建立了四个商业注意事项,即1.240亿元,15亿元,18.3亿元人民币和21.8亿元人民币。获得21.8亿美元商业价格的投资者是红杉Henchen,CICC Venusia,Jiangxi Jilin,上海Jindu和Qingdao Qiandao。此外,根据公告,Oupmai将以“股票 +有效”的形式以“股票 +有效”的价格获取,这次用于购买资产的股票的发行价格为32.00 Yuanby Action。自2024年9月以来,由于Oupmai股票的价格已从20元人民币上涨到40元,因此这是一种“差异化的考虑”工具,它将允许投资者在后期阶段进一步减少其浮动损失。当然,差异化价格的最终目标不是赔偿,而是各方达成交易的一种方式。更重要的是,Pegli Bio的投资者结构非常“代表性”。目前,除了创始人Jifeng Duan外,Pegli Bio还拥有多达30个机构和个人投资者。这些机构融资结构包括众多中央公司,保险基金,大型当地国家行业和资产。例如,根据股票的入侵,有限公司背后的红杉亨格申(Xiamen)投资合作伙伴包括太平洋人寿保险,中国移动资本控制和深圳龙乌阿地区的方向。 CICC Qichen II期(苏州)工业股本投资基金的新兴协会,其背后的合作伙伴包括北京达克斯·杜克斯·弗洛法(Changshu Guofa Venture Capital Co. Hillhouse Qirui(限量协会)的医疗行业和健康投资协会及其合作伙伴包括中国的商业价值,太平洋人寿保险和苏州工业园区的工业投资基金(有限公司)。微观还包括使用“区分”ED考虑“工具。在交易中,所有当事方在交易中进行了评估和协商的所有公平性。Chuangxinwewei于2022年筹集了两项资金,并在包括深圳风险投资和Xinkong的评估后,对终于五百万的Y Y Y Y Y Y Y Y Y Y Y额进行了较高的投资。谈判计划,所有各方最终同意决定,金融投资者的价格与Chuangxinwei的一般估值相对应,根据这一点,Chuangxinwei的价格为16.2亿人民币。比率。Siruipu为Chuangxinwei的几位股东设计了不同的付款方式,用于金融投资者手中的所有股票,交易公司使用现金收购来促进逃生罪投资者的问题。对于管理团队执行的行动,引用的公司将通过采用可转换 +有效债务方法来获取它们。实际上,“合并和收购的春季合并”是在2024年12月,kuang Ziping Holdings Tianmai Technology被认为是一种创新的案例。田玛技术(Tianmai Technology)是一家公司,它位于宝石和系统集成商中,该集成商可以解决公共交通方案的信息解决方案。根据CVSource投资数据统计数据,信息服务是Qiming Venture Capital的赌注之一。当时,总共进行了91项运动,累计投资超过30亿,这使其成为Qiming涉及的所有投资轨道的生物医学和医生设备的第二个运动。同样,Qi明中的汽车运输卡车非常活跃,有30多个投资可核查。自主管理公司Wen Yuanzhixing,Maichi Intelligence和New Energy Wearth Technology,Luoke Intelligence和其他公司属于该投资组合。当将这些信息结合在一起,在许多人的眼中,整个交易核心刺激了VC市场的想象。 Qiming等中国投资市场中越来越多的风险投资人相信他们相信自己可以展示自己的业务。就在最近几个月,事实证明,吴Yuefeng的风险资本已向中央电子产品注入了一名电工,Meihua,Wu Shichun的风险资本将持有St Lutong和Yao Jinbo将负责Yiming Pharmaceutical。当然,除了真正的控制器的短期波动之外,股票的价格,后的精制运营和交易公司的管理是另一个问题。 Gu Zheyi,FoundiFuyuan Capital的合伙人曾在Tinzhong.com的一次对话中谈到了最重要的合并和收购之一(“我在许可证的第一周赢得了7亿次”)。 EII业务的合作伙伴和并购集团的负责人说:“并购交易不仅是对买家和供应商的考虑,而且是投资者和企业家之间的考虑,一般情况是使用检测能力,因为第一批投资者无法获得理想的考虑。” “差异化的价格”不仅在2018年Mobike收购Meituan的“折扣优惠”中使用。 Meituan首次提供Mobike的收购计划是第一笔投资者(Ronda A,Ronda B)和Mobike的现金支付的创始团队。同时,Ronda C和Ronda D的投资者可以获得Meituan的权益,Meituan的正义和一部分现金。人们普遍认为该计划是照顾投资者r时间,因为同伴安妮(Anne)试图为香港付款。上市和拥有Meituan分享意味着他们将在下一个OPI中赢得新的股息。因此,B-Round投资者,熊猫资本合作伙伴李·伦(Li Lun)反对。首席执行官Wang Xiaofeng和CTO Xia Yiping也投票反对第一股股东会议。他认为,合并和收购的本质是“重新分配股东(包括创始股东)的资金”的机会。这也可以解释为什么Oupmai的独立董事Tao Huaan投票反对获得Pegli传记的案例,因为“ Oupmai在此阶段不需要赢得融合”。总而言之,合并和收购必须“对于每种情况需要”,“交易”仅是开始,而“集成”是真实的窗口时期。这两个特征满足了许多专业需求。 Fusiyou和收购至少在未来3 - 5年内将继续“流行”。是贝尔要完成。美好的一天,他终于回到了至少很长时间以来一直保持沉默的PE/VC的才华,并遭受了“技能失衡”。

“歧视性考虑因素”变得流行。最近,上海Aopumai Biotechnology Co.,Ltd。(以下名称为“ Aopumai”)是Pengli Biomedical Technology(上海)有限公司,有限公司,宣布他将获得(以下是“ pegli Biotechnology”)。除了Pegli Bio Jifeng Duan皇家控制者管理的实体外,对应者是Pegli传记的外部投资机构。在Oouupmai和La ReadParte之间进行了完整的谈判之后,100%Bio Picago股票的最终商业价格约为14.51亿元。该协议再次回答了2023年底对南瓜技术的收购。也就是说,与上一轮资金相比,此次收购几乎一半被丢弃了。根据Ooupmai发表的公告,Pegli Bio在两年半内完成了1460%的评级,三年后完成了55%的折扣。一路上,他们是“我想做一个OPI,但我不愿意“征服”,他们终于被一家公司在股票市场报价的公司收购,在那个行业中,收入措施和净收益不如他们稳健。在类似的情况下,我认为在新的融合和收购限制后,在去年9月24日的新融合和收购限制之后的未来并不那么多。投资设备和机构之间的付款方式贸易公司,单位:10,000元一个,让我想起今年四月。 Zhaoyi的创新已经加入了Shixi Capital,Hefei Guotou和Hefei工业投资的部队,收集了5.81亿元人民币Saixinhemos宣布,我们将赢得70%的电子产品。尽管未显示细节,但也使用了差异化的价格方法。 Saixin Electronics的皇家控制器Tan Jian和Yang Yanting分别给出了1.64亿元和1.39亿元人民币的25.57%和21.67%,并获得了Cyxin Yuan的6.41亿电子产品的评级。苏州电子产品的相应等级最低,评级为6.35亿元。三个机构,包括碳中心,吉福·亚氧辛(Jifu Yaoxin)和3号鲍霍(Baohe),相应的转移评估超过26亿元。同一交易之间转移分类的差异要高四倍。差异化的价格也是如此,Zhaoyi Innovation对Saixin Electronics的收购没有引起很多争议,尽管Biogli ACLI对Oupmai的价格差异并不是由其自己的独立董事投票。 Ooupmai独立主任Tao Huaan认为Oupmai在此阶段不需要融合或收购,因此他投票反对。经常赚钱的朋友知道,独立主管的工作很容易,而且很容易且难以做。如果您担任符合金融,法律等公司的独立董事,这很容易,因为这基本上是“有限的利润”。根据《证券法》,独立董事有权监督,他们通常缺乏真正的权力,他们将资源限制在公司身上,并且很难履行职责。每年有成千上万人民币的薪水,很容易签署一封信,但必须支持相当大的行政和民事责任,例如著名的Kanmei。在毒品骗局的情况下,三个独立的DIREctors承担10%的责任,薪酬超过2亿元。根据信息,陶恩是一名认证的公共会计师和律师。他担任检察官和法官,并在法律,金融和公司管理方面拥有丰富的经验。他目前是Weichai Power的独立非执行董事。他还是Ooupmai的独立总监。他不再解释他为什么反对,但无法抗拒市场投机。例如,根据草案的绩效承诺,从2025年到2027年,股东股东净收入净收入不超过5200万元人民币,6500万元和7800万元人民币。据此,收购的相应价格回收率将大于20倍。如果不履行绩效承诺,则OOUPMAI不可避免地会弥补很多善意的障碍。但是,无论发生什么情况,公司都引用了一个普遍的趋势股票市场增加了其合并和收购工作。在短期内,很难改变对“国家资产”,“保险基金”和“工业基金”的风险的持续性,以及基于劳动力社会划分的不可避免的决议要求。这些资金迫切需要流向市场并刺激风险资本的一般氛围,“差异化的考虑”现在被认为是在所有各方之间获得共识的最具运营和最简单的商业工具,在未来的合并和收购中越来越多地出现。问题在于,在被收购方的多重融资和背后的复杂资本结构,差异化考虑背后的不可避免的竞争力,将价格的权力留在了贸易公司手中。因此,他对获得目标的真正控制器以及金融,工业和国家资产的真正控制器的声音最大他们?国家资产可以获得最大的桃子吗?这可能是讨论此案的重要事情之一。合并和收购,摘要市场的泡沫?获得Oupmai的传记的原因吸引了很多地方,并且是第一个对科学技术创新委员会产生影响的人。截至2022年下半年,彭里比奥业务涵盖了40多种疾病,并为自我开发疾病建立了1,500多个动物模型。 Pengli Bio的创始人Jifeng Duan是专业从业者。 Jifeng Duan在中国获得医学硕士学位,并在美国药房(American Pharmacy)获得博士学位。毕业后,他批准了美国博士学位考试,并在美国成功学习。他努力工作了14年。说Pegli Bio的成长道路非常理想,这是“专业从事专门从事事物的专业人员”的结果,这并不夸张。这是“隐藏的c汉普尼(Hampion)的垂直实地从业人员,具有深厚的工业积累,以及全球工业转移股息和中国技术人才的兴起以及子母牌“ Camhidden pawn”的“苦难”。从合并和收购方的角度来看,Pegli Bio绝对是一个非常高的质量资产。股票的转让和股票的重组。 Yuan。2022年9月2日的新闻委员会。根据过去三年发表的财务报告,Ooupmai的运营收益为2.97亿元,2.43亿元和2.94亿元,其净利润为2.2053亿元人民币和540.35亿元。根据今年2月OOUPMAI的“主要资产重组计划”发布的信息,Pegli Bio在2022年,2023年和2024年的三份报告中获得了2.56亿元人民币,2.31亿元和2.74亿元的运营利润。因此,这种融合和收购的相反是,Pegli Bio在两年内完成了1460%的两倍评级,三年后折扣为55%。在此过程中,他们是“我想制作一个OPI,但我不明白”,最终在同一行业购买了一家友好的公司,其净收入和利润不如他们那样强劲。这对于“运气使人们感觉良好”是令人钦佩的。近年来,许多描述了风险资本圈状态的“沉默”的状态,解释了由于“冷OPI市场”而锁定现金流的众多机构,整个私人资本市场以与悬崖相似的方式失去了流动性。但是,如果有一项交易提供了对整个以前的描述性文本的特定参考,那么仍然足以让人们以真实的钱感到惊讶,并清楚地表明它的范围是多么宽,程度有多深和有多长时间。在两个方面,“合并和收购”在此交易中发挥了预期的作用。同时,Inversores以相对温和的方式打开了泡沫,将部分现金流恢复到正常状态,并避免继续下沉他们的投资。同时,在列表之后不到三年的2013年,在生物医学临床前研究的副校园中,以相对适当的商业结构购买资产并不容易。 difeftectioned考虑,一种善意工具?在主要市场中,此类交易的参考点越多,Acelirer Oouupmai在几轮中对Pegli的传记提出了差异化的考虑。如上所述,此期间交易的最终价格约为14.51亿元。根据前景,自2021年10月以来的五个彭里尔基金的成绩(即,第7、8和9轮的资本增加,第5轮和第6轮的资本转移)比这一数字更多,其中22.65亿元人民币,包括22.65亿元人民币,其中包括22.65亿元,包括22.65亿元,22.65亿元。其中有许多投资者在这些回合中“筹集了很多次”。例如,红杉亨彻(Sequoia Hengchen)参与了第七元和9个资本,分别投资了1.4亿元和5000万元人民币。因此,在一项私人谈判计划中,Oupmai为几轮投资者建立了四个商业注意事项,即1.240亿元,15亿元,18.3亿元人民币和21.8亿元人民币。获得21.8亿美元商业价格的投资者是红杉Henchen,CICC Venusia,Jiangxi Jilin,上海Jindu和Qingdao Qiandao。此外,根据公告,Oupmai将以“股票 +有效”的形式以“股票 +有效”的价格获取,这次用于购买资产的股票的发行价格为32.00 Yuanby Action。自2024年9月以来,由于Oupmai股票的价格已从20元人民币上涨到40元,因此这是一种“差异化的考虑”工具,它将允许投资者在后期阶段进一步减少其浮动损失。当然,差异化价格的最终目标不是赔偿,而是各方达成交易的一种方式。更重要的是,Pegli Bio的投资者结构非常“代表性”。目前,除了创始人Jifeng Duan外,Pegli Bio还拥有多达30个机构和个人投资者。这些机构融资结构包括众多中央公司,保险基金,大型当地国家行业和资产。例如,根据股票的入侵,有限公司背后的红杉亨格申(Xiamen)投资合作伙伴包括太平洋人寿保险,中国移动资本控制和深圳龙乌阿地区的方向。 CICC Qichen II期(苏州)工业股本投资基金的新兴协会,其背后的合作伙伴包括北京达克斯·杜克斯·弗洛法(Changshu Guofa Venture Capital Co. Hillhouse Qirui(限量协会)的医疗行业和健康投资协会及其合作伙伴包括中国的商业价值,太平洋人寿保险和苏州工业园区的工业投资基金(有限公司)。微观还包括使用“区分”ED考虑“工具。在交易中,所有当事方在交易中进行了评估和协商的所有公平性。Chuangxinwewei于2022年筹集了两项资金,并在包括深圳风险投资和Xinkong的评估后,对终于五百万的Y Y Y Y Y Y Y Y Y Y Y额进行了较高的投资。谈判计划,所有各方最终同意决定,金融投资者的价格与Chuangxinwei的一般估值相对应,根据这一点,Chuangxinwei的价格为16.2亿人民币。比率。Siruipu为Chuangxinwei的几位股东设计了不同的付款方式,用于金融投资者手中的所有股票,交易公司使用现金收购来促进逃生罪投资者的问题。对于管理团队执行的行动,引用的公司将通过采用可转换 +有效债务方法来获取它们。实际上,“合并和收购的春季合并”是在2024年12月,kuang Ziping Holdings Tianmai Technology被认为是一种创新的案例。田玛技术(Tianmai Technology)是一家公司,它位于宝石和系统集成商中,该集成商可以解决公共交通方案的信息解决方案。根据CVSource投资数据统计数据,信息服务是Qiming Venture Capital的赌注之一。当时,总共进行了91项运动,累计投资超过30亿,这使其成为Qiming涉及的所有投资轨道的生物医学和医生设备的第二个运动。同样,Qi明中的汽车运输卡车非常活跃,有30多个投资可核查。自主管理公司Wen Yuanzhixing,Maichi Intelligence和New Energy Wearth Technology,Luoke Intelligence和其他公司属于该投资组合。当将这些信息结合在一起,在许多人的眼中,整个交易核心刺激了VC市场的想象。 Qiming等中国投资市场中越来越多的风险投资人相信他们相信自己可以展示自己的业务。就在最近几个月,事实证明,吴Yuefeng的风险资本已向中央电子产品注入了一名电工,Meihua,Wu Shichun的风险资本将持有St Lutong和Yao Jinbo将负责Yiming Pharmaceutical。当然,除了真正的控制器的短期波动之外,股票的价格,后的精制运营和交易公司的管理是另一个问题。 Gu Zheyi,FoundiFuyuan Capital的合伙人曾在Tinzhong.com的一次对话中谈到了最重要的合并和收购之一(“我在许可证的第一周赢得了7亿次”)。 EII业务的合作伙伴和并购集团的负责人说:“并购交易不仅是对买家和供应商的考虑,而且是投资者和企业家之间的考虑,一般情况是使用检测能力,因为第一批投资者无法获得理想的考虑。” “差异化的价格”不仅在2018年Mobike收购Meituan的“折扣优惠”中使用。 Meituan首次提供Mobike的收购计划是第一笔投资者(Ronda A,Ronda B)和Mobike的现金支付的创始团队。同时,Ronda C和Ronda D的投资者可以获得Meituan的权益,Meituan的正义和一部分现金。人们普遍认为该计划是照顾投资者r时间,因为同伴安妮(Anne)试图为香港付款。上市和拥有Meituan分享意味着他们将在下一个OPI中赢得新的股息。因此,B-Round投资者,熊猫资本合作伙伴李·伦(Li Lun)反对。首席执行官Wang Xiaofeng和CTO Xia Yiping也投票反对第一股股东会议。他认为,合并和收购的本质是“重新分配股东(包括创始股东)的资金”的机会。这也可以解释为什么Oupmai的独立董事Tao Huaan投票反对获得Pegli传记的案例,因为“ Oupmai在此阶段不需要赢得融合”。总而言之,合并和收购必须“对于每种情况需要”,“交易”仅是开始,而“集成”是真实的窗口时期。这两个特征满足了许多专业需求。 Fusiyou和收购至少在未来3 - 5年内将继续“流行”。是贝尔要完成。美好的一天,他终于回到了至少很长时间以来一直保持沉默的PE/VC的才华,并遭受了“技能失衡”。